时间: 2024-06-19 08:45:58 | 作者: 移动电商系列产品

导语:丙烯作为塑料、合成橡胶、合成纤维的基本原料之一,最大的应用领域为聚丙烯,同时也可以制取丙烯腈、环氧丙烷、丙烯酸等,其下游需求涵盖建筑、汽车、包装等领域。但是近年来,随着丙烯及下游产品产能不断扩张,供需格局也面临较大考验,对于2022年来说,丙烯产业链盈利表现欠佳。2023年来看,丙烯产业链依旧面临产能扩张局面,但整体盈利较22年或有所回升。

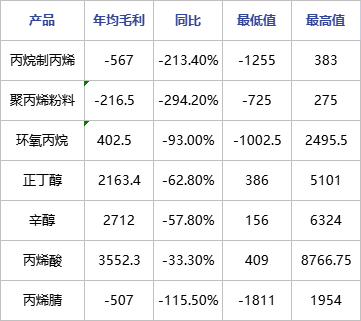

首先我们的角度来看下丙烯盈利情况,我们以最具代表性的丙烷制丙烯为例,由上图可知,全年盈利均价为-567元/吨,同比下滑213.4%。主要受制因素为原料价格趋势偏强,尤其上半年丙烷价格同比上涨22%左右,导致工艺成本居高不下,盈利能力面临较大考验,而丙烯单体近上涨3.6%,进一步导致工艺盈利亏损加剧。虽下半年原料价格逐步回落,但丙烯市场走势起伏有限,同时丙烷供需表现较强,整体盈利难有较好修复。

其次我们的角度来看下下游盈利情况,我们以主力下游聚丙烯粉料为例,此产品全年盈利均价为-216.5元/吨,同比下滑294.2%,主要受制因素围绕两方面展开:一方面近年来聚丙烯粒料处于集中投产高峰,市场供应局面持续充足,产能过剩对聚丙烯粉料市场占有率形成一定挤兑,导致粉料承压加剧。另一方面聚丙烯粉料终端需求持续疲软,对行情走势难有较好支撑,同时原料丙烯价格趋势亦形成一定冲击,双重压力下聚丙烯表现欠佳。

那么进入2023年丙烯产业链虽依旧处于供需扩能周期,但整体盈利较22年或有回升,我们主要从原料、供需等方面了解下。

我们依旧以最具代表性的丙烷脱氢工艺原料丙烷为例,首先2023年国际原油(布伦特期货)价格难以重返偏高的价格的范围,三位数的油价或已成为历史,因此对市场支撑将有所减弱,进口成本受其影响或有所下滑,进而牵制国内丙烷市场走势。国内市场来看,丙烷市场大体走势仍会遵循淡旺季规律,季节性淡季,市场行情报价或有所回落,不过考虑深加工需求量开始上涨对市场底线存支撑,市场跌幅有限。

2023年预计丙烯供需继续呈现增长态势。据隆众数据测算,23年丙烯仍有超过1000万吨产能释放,而考虑原料走势以及盈利工艺能力,预计整体开工较22年有所提升,预计总产量将达到5040万吨,同比增长16.3%,进口依存度将继续降低,出口占比有望提升。下游方面,2023年丙烯消费量整体呈现增量趋势,年丙烯消费量预计在5240万吨,预计增幅在14.8%,主要增长依旧来自聚丙烯、环氧丙烷、丙烯腈等产品,但考虑22年产品真实的情况,不确定仍存。

整体来看,2023年原料端难以维持高企表现,无疑给工艺盈利一定支撑。而供需端23年虽依旧呈现产能双增情况,但随着国内疫情政策的放开,以及全球经济的逐步恢复国内及海外需求或得到逐步提升,因此产业链整体盈利有望回暖。